Эконометрика: зачем нужна коинтеграция

т.е. вероятность того, что он не стационарен = 0.36%

А теперь вопрос к форумчанам: ну что?. Как такой ряд может быть использован? У меня целая подборка по коинтеграции, но ничего нет по использованию. Если у кого имеется что-либо по этому поводу - прошу поделиться.

Если такой ряд является стационарным и зависимым от евро-доллара, то ищите именно на нем закономерности, а торгуйте по евро-доллару

Если такой ряд является стационарным и зависимым от евро-доллара, то ищите именно на нем закономерности, а торгуйте по евро-доллару

Внешне - это не важно. Главное, чтоб были общие закономерности. А если этот новый стационарный ряд получен от ряда евро-доллара, то значит он зависим от него, а это значит, что могут быть общие закономерности.

Внешне - это не важно. Главное, чтоб были общие закономерности. А если этот новый стационарный ряд получен от ряда евро-доллара, то значит он зависим от него, а это значит, что могут быть общие закономерности.

Причем тут регрессия на уровнях для меня не понятно.

Таки после трех последовательных отсидок, я снова тут, срок мотал, а модератор, который меня банил - редиска, нехороший человек :о)))

to faa

(1)

У вас очень хреновые показатели модели, начиная с размера коэффициента и т.д. Это и понятно, что бы притянуть за уши ваш еврик, нужно умножать на большие числа, а это означает что нужно охрененно точно прогнозировать, т.е. t-статистика ни о чем на самом деле не говорит (она должна быть раз в десять меньше), а просто врет и опять создает у вас иллюзию.

(2)

Далее, что значит "стационарный"? В каком смысле? Стационарное только распределение или еще АКФ? Если только первое (стационарность в узком смысле, то большой пользы нет). Вы как то очень серьезно относитесь к циферке, которая определяет вероятность стационарности. И скорее всего у вас мнимая стационарность, значения вашей последовательности 0.0132-0.0137 Откровенно - липа полная, понятно, что далеко она не уйдет от вашего т.н. "уровня", даже если и очень сильно захочет, ее коэффициент удавит

(3)

Наличие стационарности совершенно не означает и не равно прогнозируемости, все не так просто, условие как бы необходимое, но еще не достаточное :о)

(4)

Ваша чудная формула: cointeg = -eurusd + 119.3552 * REGRES_1 - 0.276233 - 2/112E-05*trend - фигня полная. Это я даже объяснять не буду, надоело ..

(4)

У вас два икса и одно уравнение, т.е. перейти к валютам не сможете. Выход один - усложняйте модель, пока не будет корреляции или ищите статзависимости, может они есть

...

а на ваше:

Если у кого имеется что-либо по этому поводу - прошу поделиться.

Всегда есть, чем поделиться:

... и в его воспаленном мозгу закружились чудные видения: вот он плывет на собственной белоснежной яхте, теплые океанские волны нежно качают корабль, с коралловых островов кокосовые пальмы машут ему мохнатыми лапами, а шоколадная обнаженная мулатка расчесывает черепаховым гребешком раскошные усы своего повелителя Ипполита Матвеевича и подобострастно заглядывает ему в глаза. Затем мулатка берет Воробьянинова за руку и они вместе прыгают за борт и, подхваченные теплыми волнами, плывут к сказочному берегу. Мулатка бежит вперед, падает на песок и протягивая руки зовет его.

...

Причем тут регрессия на уровнях для меня не понятно.

Обычно. в терминах рядов, которые выше.

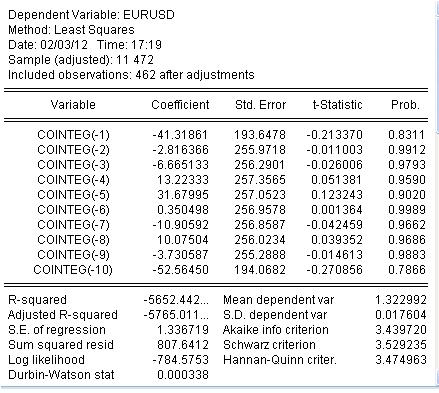

eurusd = cointeg(-1 to -10)

EURUSD определяется по 10 лагам моего ряд, полученного коинтеграцией. Результат подгонки:

вывод: не подгоняется, значит не зависят.

faa1947: вывод: не подгоняется, значит не зависят.

А теперь вопрос к форумчанам: ну что?. Как такой ряд может быть использован?

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Попытка побороть нестационарность котира предпринимается в эконометрике постоянно. Одним из таких подходов является использование свойства коинтеграции.

в 1987 году Энгл и Грейджер высказали предположение, что комбинация двух дифференциально стационарных рядов (I(1)) является стационарной, т.е. I(0). Вроде бы мечта идиота сбылась, но не понятно как это использовать.

Я умею по двум нестационарным рядам находить третий ряд, который является стационарным на уровне, а не его первой разности. Но не понимаю как это можно использовать. Может быть кто-то подскажет.

Итак начнем.

Имеем котир EURUSD Н1 в количестве 472 бара - это ровно 4 недели.

Тест единичного корня говорит о том, что ряд не стационарен, но стационарна его первая разность

Взял другой котир - индекс доллара:

Видим, что эти два котира очень похожи.

Тест единичного корня для индекса доллара также говорит, что ряд не стационарен, но стационарна первая разность этого ряда.

Из этих двух рядов попробуем составить третий ряд, который будет стационарен в уровне., т.е. нам надо найти некоторую комбинацию этих рядов, учесть тренд и смещение.

Результат выглядит следующим образом:

Создадим ряд по формуле:

cointeg = -eurusd + 119.3552 * REGRES_1 - 0.276233 - 2/112E-05*trend

Ряд вместе с eurusd выглядит:

Ничего похожего!

Новый ряд cointeg, полученный из двух нестационарных рядов, является стационарным:

т.е. вероятность того, что он не стационарен = 0.36%

А теперь вопрос к форумчанам: ну что?. Как такой ряд может быть использован? У меня целая подборка по коинтеграции, но ничего нет по использованию. Если у кого имеется что-либо по этому поводу - прошу поделиться.