Рынок -- управляемая динамическая система. - страница 20

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Вы не правы, считается однозначно для определенного числа шагов в любом случае - хоть стационарна, хоть нет. Возможно, вы не умеете этого делать. Но это не главное, главное, что работаете и продолжаете копать. Если хотите - научу, пишите в личку. Получение стационарного остатка с помощью HP говорит о том, что был выделен недетерменированный тренд, который средствами обычной эконометрики не прогнозируется далее чем на шаг, насколько я понимаю. И зачем это надо - прогнозировать стационарный случайный остаток вместо того, чтобы прогнозировать выделенный детерменированный тренд? Вы все с ног на голову ставите. Прежде чем пользоваться пакетом, как средством расчета, надо разобраться в смысле того, что вы хотите сделать.

Вы не правы, считается однозначно для определенного числа шагов в любом случае - хоть стационарна, хоть нет

Принципиально. Привожу график ошибки прогноза для модели, приведенной выше:

Вы считаете, что при такой ошибке можно верить прогнозу? Привожу описательные статистики для ошибки прогноза:

Получение стационарного остатка с помощью HP говорит о том, что был выделен недетерменированный тренд,

Не удается с помощью НР получить стационарный остаток (см.выше).

НР - это аналитическая кривая - т.е. детерминированная, она и используется в качестве тренда.

который средствами обычной эконометрики не прогнозируется далее чем на шаг, насколько я понимаю.

Совершенно неверно понимаете.

И зачем это надо - прогнозировать стационарный случайный остаток

Случайный остаток никто не прогнозирует - это шум к детерминированному тренду.

...чтобы прогнозировать выделенный детерменированный тренд?

Нет проблем прогнозировать детерминированный тренд, чем обычно и занимаются в ТА.

Вы все с ног на голову ставите. Прежде чем пользоваться пакетом, как средством расчета, надо разобраться в смысле того, что вы хотите сделать.

Я применяю пакет, а вы обсуждаете не видев его.

Все мои посты основаны на расчетах, я могу привести ссылки на соответствующие учебники, с вашей стороны пока ничего подобного не видно.

+1

щас скину факт и прогнозную линии...прогонишь на адекватность?

и я о доверии к прогнозу - вот и проверим для интереса..я просто скину 2 линии - 1 факт значение а вторая прогноз..прогонишь и скажешь свое мнение...потом посмотрим как в реалии оработался прогноз...

все разумеется примерно..для сп интереса...

Перенес в пакет:

Похоже. Уравнение регрессии

FACT = C(1)*FACT(-1) + C(2)*HP(-1) + C(3)*HP(-2)

Сгладил и получил остаток между фильтром и котиром - это шум

я

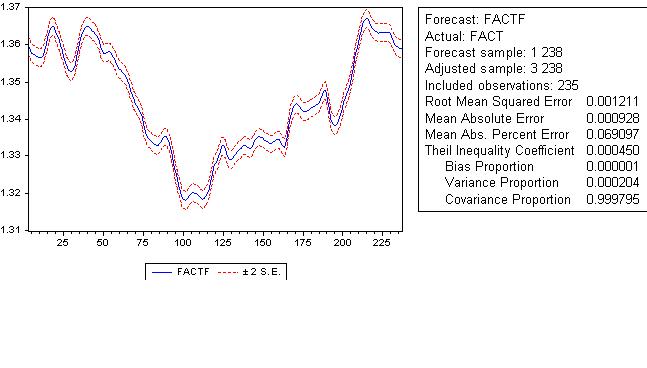

Отметим, что абсолютная ошибка прогноза - 9 пипсов

Совместный график:

Красная - мой прогноз. Он гораздо лучше вашего.

Можно считать, что получил грааль, Ура!!!

Прошу не пользоваться. Тест на гетероскедастичность остатка дает нулевую вероятность отсутствия гетероскедастичности остатка надо моделировать гетероскедастичность. Прогноз на шаг вперед будет врать безбожно. Вот и весь грааль.

Посмотрим на график ошибки прогноза:

Имеется смещение, т.е. мы не полностью удалили тренд. Описательные статистики дают окончательный вердикт - нельзя пользоваться таким чудесным прогнозом:

faa1947, вы не понимаете, что такое фильтр HP, и почему это не детерминированный тренд. Детерминированный - это параметрический тренд. HP же - это непараметрический тренд, и такие тренды для прогнозирования не используются, поэтому могут быть использованы лишь для прогнозирования на один шаг. Извините, конечно, но не могу я вам объяснять каждую букву, объем получится очень большой.

покажите какие используются на ваш взгляд лучше всего...можно несколько...

вывод по моему прогнозу ? можно доверять ?

Мой-то лучше, и ему доверять нельзя и я показал почему.

О доверии к Вашему прогнозу ничего сказать не могу, так как не знаю как он получен, нет сопровождающих прогноз расчетов, например какова ошибка этого прогноза, какова статистика этой ошибки - и еще кроме этого вагон и маленькая тележка.

а ряд можешь продолжить ? баров на 20 ? свой прогнозный...

Не умею, просто знаю, что ошибка будет накапливаться, суммироваться и через 20 свечей она будет в 20 раз больше. Поэтому этим никогда не занимался. В пакете имеется так называемый "динамический" прогноз, но ничего интересного.

Они больше 4мб. Гугли "эконометрика", книг полно, в ВУЗах имеется такая специальность. Лучше всего поставь EViews, там и инструмент и ссылки к каждой главе.

Удачи.

Просто забодал поучениями, а хотелось бы что-то по существу.