И снова о сглаживании по методу Юрика...

Кстати в продолжение темы - попались на глаза пакет индикаторов для Омеги - возможно кто нибудь из работающих с этой платформой сможет провести сравнение.

Как же пользователи могут высказать своё мнение о данном алгоритме, если самого алгоритма у них перед глазами нет? Я, например, вообще впервые с таким сталкиваюсь....

Уже удалось, и не одному человеку. И так давно, что уже удалось забыть как оно работает:)

Если есть возможность - дайте инфо по этому вопросу или хотя бы где ее можно получить... Результат сглаживания по Юрику мне нравится, но использовать то что я не понимаю - не могу психологически (а вдруг это засада? )))).

А ни могли бы Вы изложить сам алгоритм сглаживания "Юрик"? А то что-то гугл довольно скудную информацию об этом выдаёт...

Как же пользователи могут высказать своё мнение о данном алгоритме, если самого алгоритма у них перед глазами нет? Я, например, вообще впервые с таким сталкиваюсь....

https://www.mql5.com/ru/articles/1563

http://www.jurikres.com/

К сожалению, никто так и не смог разобраться с Юриком.

Пишу в надежде, что кто-нибудь это всё-таки осилит.

Обозначения.

EMA0 это Exponential Moving Average с коэффициентами alfa0 и beta0 = 1 - alfa0. Они задаются в начале программы.

EMA1 это EMA с другими, адаптивными, коэффициентами. beta1 = beta0^p, где p>=1 выдаёт "блок адаптации". Обычно p=1.

GD это Generalized DEMA, известная средняя из T3, Tim Tillson.

x - входная последовательность.

JMA(i) - выходная, собственно непобедимый Юрик, Марк Абрамович.

Глобально алгоритм выглядит так:

GD(x) = EMA1(x) + phase*EMA0( x - EMA1(x) ), где phase принадлежит [0.5, 2.5], по умолчанию 1.5.

Далее, неизвестная научной общественности схема сглаживания:

DJ(i) = ( GD(i) – JMA(i–1) )*alfa1^2 + DJ(i–1)*beta1^2

JMA(i) = JMA(i–1) + DJ(i).

Оставляя потомкам блок адаптации, хотелось бы узнать, что это за схема такая.

Схема очень стабильна. Свойства сглаживания не пропадают при любых |коэффициентах| < 1 вместо alfa1^2 и beta1^2. Причём нет необходимости в зависимости между alfa1 и beta1; можно сказать что эта схема двухпараметрическая.

Также, вместо GD(i) можно взять саму x(i) - результат будет столь же хорош.

с сайта:

Из МТ

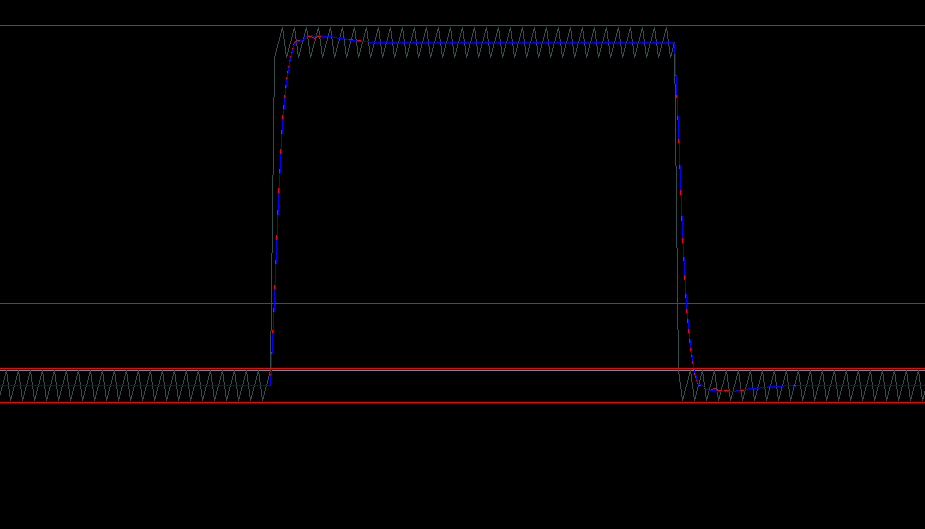

синяя jjma, красная jma

Упомянутая выше ссылка к данной схеме отношения не имела, но дала другую ссылку.

Скорее всего это фильтр Калмана, хотя я вывести это не смог. Косвенным подтверждением этого является постоянное упоминание радаров. Редко какое описание фильтра Калмана обходится без упоминания радаров.

При отсутствии у системы внутренней динамики (F=1) и внешнего управления (B=0) (поклонники определённых теорий злорадно усмехаются), фильтр Калмана действительно становится двухпараметрическим: ошибка измерения R и шум системы Q. Эти два параметра, после неведомых преобразований, становятся нашими коэффициентами alfa1 и beta1.

В схеме Юрика они зависимы, что естественно следует из того, что в нашей модели ошибка измерения и шум системы это одно и тоже.

Более подробный матанализ этого фильтра мне не по силам. Однако, один вывод всё же сделать можно. Именно благодаря фильтру Калмана так хороша эта средняя.

Дальнейшие изыскания привели к α-β фильтру, частному случаю фильтра Калмана. Это даёт другое объяснение, почему у нас два параметра. Система описывается не одной переменной (ценой), а двумя, пользуясь физической терминологией: ( положение x, скорость v). Соответственно по параметру на каждую координату.

Вот импульсная характеристика, а по-простому, коэффициенты (временного) ряда. 0 - текущий момент, 1,2,... - уходящие моменты прошлого. Эксель немного (0.5) подвинул (об-lag-ался) график направо, но это не беда. По внешнему виду график напоминает HMA. А именно: горб в начале, отрицательный хвостик в конце.

N=13, прочие параметры по умолчанию. Максимум коэффициентов приходится где-то на (N-1)/3. Скорее всего из этой формулы и выведено N. Этой же величине (почти) равна задержка (lag).

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

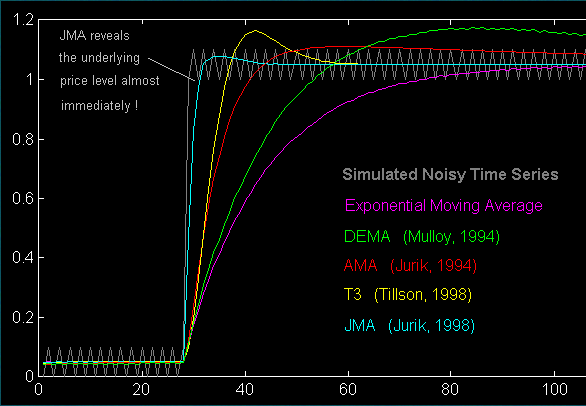

В Кодобазе можно встретить индикаторы использующие при расчете алгоритм сглаживания "Юрик". В частности индикаторы на основе функции предложенной уважаемым Николаем Косициным.

В то же время, иногда проскальзывают высказывания о том, что эффективность этого метода сильно преувеличена и вообще это не тот "Юрик", который используется в индикаторах компании "Юрик Рисеч".

Хотелось бы услышать мнение посетителей форума об эффективности данного алгоритма сглаживания, а также о его аутентичности алгоритму который используется в индикаторах компании "Юрик Рисеч".

Вопрос о математике данного алгоритма даже не поднимаю - насколько известно, досконально понять что к чему, пока не удалось никому из участников форума))).

Мое мнение - алгоритм весьма эффективен. Но это мнение основано всего лишь по наблюдениям за поведением идентичных индикаторов использующих различные методы сглаживания, и не подтвержден какими-либо стат данными. Если у кого то завалялась статистика по методам эффективности методов сглаживания - поделитесь с обществом )))