О случайном блуждании замолвите слово... - страница 2

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Если параметры распределений Б и С различны, то формулы для вычисления МО и дисперсии будут сложнее, но все равно будет такое же распредление

Это если С и Б имеют устойчивое распределение. В это случае - да, сумма устойчивых распределений равна устойчивое распределение. В противном случае - нет, сумма или разность С и Б с разными распределениями будет иметь чёрте какой распределение.

Если оба процесса независимые, то оба они просто шум. Если ты складываешь или вычитаешь два шума, то получаешь просто третий шум. Т.е. результирующий процесс будет

y(i) = y(i-1) + e(i), где e(i) = b(i)+s(i) или e(i) = b(i)-s(i); + или - это не имеет значения.

Случайное блуждание чистой воды. Мелкие модификации, типа типа обрезания паникёров, серьёзно ничего не изменят. Только если твои процессы будут не независимые, то могут начаться чудеса.

Спасибо за ответ.

можно ввести еще одну поправку к алгоритму?

Если герой получил свое "приращение" - его силы и сомнения удваиваются.

Как тогда этот случайно праксиологический процесс будет смотреться?

Зная, что вы похожее моделировали - можно колокол/трубу глянуть?Это если С и Б имеют устойчивое распределение. В это случае - да, сумма устойчивых распределений равна устойчивое распределение. В противном случае - нет, сумма или разность С и Б с разными распределениями будет иметь чёрте какой распределение.

речь о моделировании случайных блужданий, что делается как правило стационарными распределниями - нормальным или дискретным. Можно наверное изголиться и смоделировать нестационарным. Сумма или разность нестационарных распределений будет так же нестационарна как правило, хотя есть исключения, которые лежат в основе коинтеграциии например

Спасибо за ответ.

можно ввести еще одну поправку к алгоритму?

Если герой получил свое "приращение" - его силы и сомнения удваиваются.

Как тогда этот случайно праксиологический процесс будет смотреться?

Зная, что вы похожее моделировали - можно колокол/трубу глянуть?Не очень понял. Типа y(i) = y(i-1) + e(i) * i, где e(i) = b(i)+s(i)?

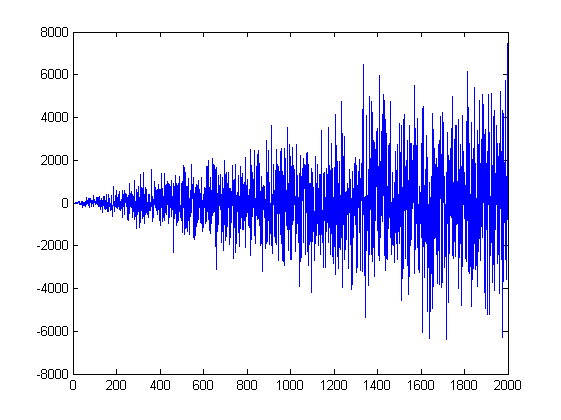

Не удваивается, но возрастает. Удваивание слишком быстро вырастет. Даже простое умножение на i даёт вот такой рост приращений

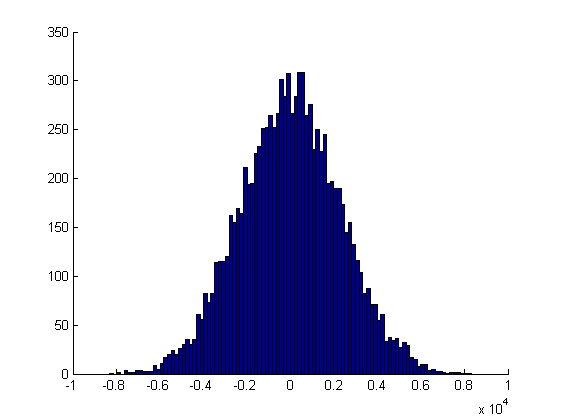

Однако, результирующий процесс y(i) остаётся нормальным, чего мы и ожидаем от случайного блуждания.

Хотя оно так может и не кажется на первый взгляд, но это только из-за изменения масштаба

Не очень понял. Типа y(i) = y(i-1) + e(i) * i, где e(i) = b(i)+s(i)?

Не удваивается, но возрастает. Удваивание слишком быстро вырастет. Даже простое умножение на i даёт вот такой рост приращений

Однако, результирующий процесс y(i) остаётся нормальным, чего мы и ожидаем от случайного блуждания.

Хотя оно так может и не кажется на первый взгляд, но это только из-за изменения масштаба

О удваивании следующее "прак...ое" наблюдение.

Если на предыдущем шаге герой получил желаемое приращение (т.е |y(i)-y(i-1)|>= сила героя на i-том шаге, то его сгенерированную силу ( в том числе с минусом - сомнения) на i+1 шаге следует удвоить.

Здесь арксинус должен усилится, но не уверен. Знакопеременность мешает ;)

---

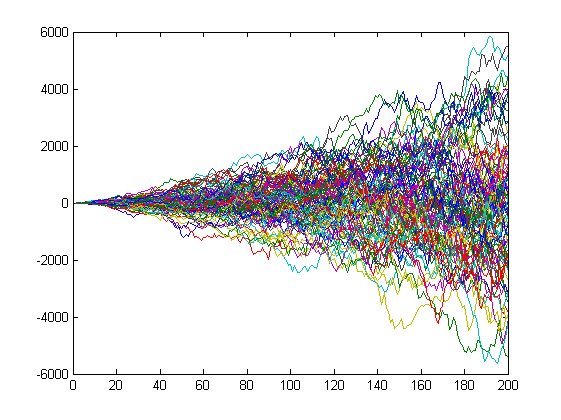

Наглая просьба - увеличьте длину реализации до 500. пожа

На форуме часто в пылу дискуссии утверждается, что блуждание цены абсолютно случайно.

Пускай не всегда. Но случайность и не... сложно якобы отличить.

Теоремы арксинуса и двойного логарифма периодически обсуждаются или цитируются напрямую, либо только выводы.

Мутно как то...

У меня вопрос к теоретикам и практикам.

Изучал ли кто "блуждание после соударения"?

Постановка задачи следующая - есть два условных героя "БАЙ" и "СЕЛ".

Пускай генерится некое приращение для каждого из них.

В зависимости от героя назовём их "наступательным приращением" и "оборонительной силой".

...

Тут должна быть сносочка : если приращение наступательное то оно по условию должно иметь преимущемтво перед оборонительным в подвижности,

Те или к ГСЧ после генерирования прибавить какаюто постоянную или задавать сдвинутый диапазон ГСЧ.

Тогда и получиться что одни наступают другие обороняються, а иначе как знать кто в обороне?

О удваивании следующее "прак...ое" наблюдение.

Если на предыдущем шаге герой получил желаемое приращение (т.е |y(i)-y(i-1)|>= сила героя на i-том шаге, то его сгенерированную силу ( в том числе с минусом - сомнения) на i+1 шаге следует удвоить.

Здесь арксинус должен усилится, но не уверен. Знакопеременность мешает ;)

Вы что, надеетесь таким вот гаданием на кофейной гуще определить (точнее - подогнать) распределение рынка ?

супер!

О удваивании следующее "прак...ое" наблюдение.

Если на предыдущем шаге герой получил желаемое приращение (т.е |y(i)-y(i-1)|>= сила героя на i-том шаге, то его сгенерированную силу ( в том числе с минусом - сомнения) на i+1 шаге следует удвоить.

Смысла нет. Такая манипуляция изменит распределение приращений, у него отрастут большие хвосты, даже если Б и С были нормально распределены, но не изменит природу результирующего процесса - он всё равно останется случайным блужданием и будет нормально распределён. Случайному блужданию пофиг распределение приращений пока третий момент равен нулю, т.е. оно симетрично.

речь о моделировании случайных блужданий, что делается как правило стационарными распределниями - нормальным или дискретным. Можно наверное изголиться и смоделировать нестационарным. Сумма или разность нестационарных распределений будет так же нестационарна как правило, хотя есть исключения, которые лежат в основе коинтеграциии например

Не надо путать тёплое с мягким, т.е. стационарность с распределением. Они никак не связаны. Случайное блуждание имеет нормальное распределение, но оно не стационарно. Равномерное распределение стационарно, но сумма двух равномерный распределений не будет равномерным распределением. Это свойство (сохранять тип/форму распределения при любых линейных манипуляциях) только устойчивых распределений.

Не надо путать тёплое с мягким, т.е. стационарность с распределением. Они никак не связаны. Случайное блуждание имеет нормальное распределение, но оно не стационарно. Равномерное распределение стационарно, но сумма двух равномерный распределений не будет равномерным распределением. Это свойство (сохранять тип/форму распределения при любых линейных манипуляциях) только устойчивых распределений.

как это не связаны? Нормальное распределение стационарно и приращения СБ распределенные по НР - стационарны, а я изначально говорил именно о приращениях.

Относительно самого СБ (как куммулятивная сумма приращений): никаких "тяжелых хвостов" описанных вами в предыдущем посте не будет. Потому что само СБ в момент t так же распределена нормально, но с дисперсией в t раз больше чем для одного приращения (в момент t от начала отсчета). Да, с увеличением времени дисперсия распределения СБ увеличивается. Тяжелые хвосты за 3мя сигмами например, а для СБ если подсчитать дисперсию в конкретный момент времени (а можно и аналитически) - все будет как для нормального.

Согласен, что сам процесс СБ не является стационарным, он является инегрированным процессом с единичным корнем I(1), т.е. первая разница (приращения) распределены стационарно https://www.mql5.com/go?link=http://window.edu.ru/catalog/pdf2txt/141/28141/11363?p_page=55 Но у нестационарного распределения необязательно д.б. тяжелые хвосты и в данном случае их не будет

Вы считаете что НР нестационарно? Или нельзя для каждого непрерывного распределения сказать - является оно стационарным или нет? :)