как научить ТС отличать ФЛЭТ от ТРЕНДА??? - страница 15

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Debugger

А к нему ничего не нужно? Кидаю в /indicators/ - ставлю, на экране ничего.

Debugger

А к нему ничего не нужно? Кидаю в /indicators/ - ставлю, на экране ничего.

индикатор сам не понял, что счас. Он на заборе.

Ты бы выложил хоть в каком виде, если не коммерческий продукт, а там причесывай, сколько нужно. Это я Алексея расшифровываю, он человек тактичный, а нам, деревенским проще. Что подумал, то и ляпнул. :))

Подразумевается, что читающий знает, как устроен обычный Стохастик. По использованию в ТС нелишне будет также прочесть статью М.Королюка (Мойши) "Черепаха - это звучит гордо".

Итак, асимметричный стохастик. Там, собственно, только три отличия по параметрам от стандартного:

Kperiod теперь состоит из двух - младшего KperiodShort (короткого) и старшего KperiodLong (длинного). Еще добавлен параметр уровня перепроданности (ПП) OverSold, по которым вычисляется уровень перекупленности (ПК). Заход стохастика в зоны ПК/ПП переключает Kperiod'ы - длины поиска максимумов/минимумов. Третье отличие - порог чувствительности - параметр Sens.

Логика работы:

Если стохастик зашел в зону ПП, то поиск минимумов происходит за младший Kperiod (KperiodShort) баров, а максимумов - за старший (KperiodLong). При заходе в зону ПК - зеркально - минимумы ищутся на более длительном отрезке, максимумы - на коротком.

Интерпретация/использование (вольно и необязательно))). Заход стохастика в зону ПК/ПП означает переключения тренда в соотв. направление. Но! Переключение тренда НЕ означает открытия позиции в его направлении в общем случае. Заход происходит на коррекции, которую можно идентифицировать по пересечению/касанию линии 50%. Если примерно следовать "Черепахе" - поза наращивается при коррекциях. При переключении тренда происходит или полное закрытие позы, или ее сокращение. В последнем случае полное закрытие происходит уже на коррекции с одновременным открытием противоположной. Стопы выставляются у предыдущего (противоположного) экстремума. Но их срабатывание в рабочем режиме маловероятно.

Но это все так - от балды. Тактику не навязываю.

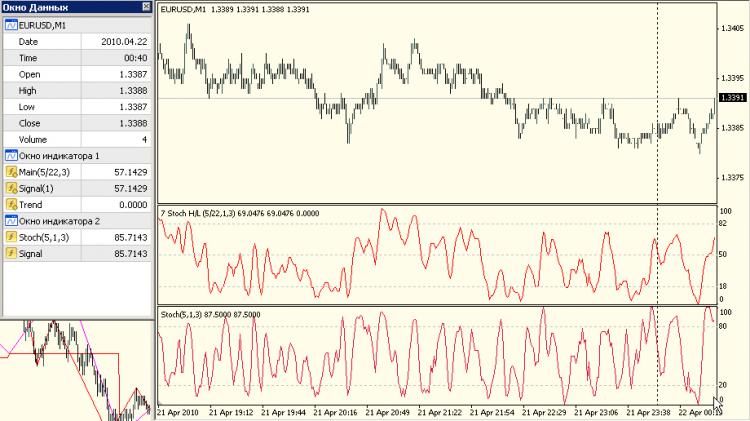

В первом подокне - асимм. стохастик, во втором - обычный.

Вызов из кодов, входные параметры и назначения буферов:

индикатор сам не понял, что счас. Он на заборе.

Остальные поля параметров описаны в базе:

===

Для справки %K выведен вместо тренда по буферу "Trend" - можете отнаблюдать логику увеличения периода. А можете вернуть на вывод в буфер сам тренд (он закомменчен).

===

Да. Код с соплями и лишними кусками, но поскольку просили выложить - не обессудьте. А так - все работает корректно.

А на мой взгляд само возникновение терминов "флэт" и "тренд" - чисто психологический феномен, поскольку сознанию нужны поэтические образы для обьяснения рынка.

Для меня отличать первое от второго это то же, что отличать зеленое от горячего.

Глядя на графики, мне почему-то очевидно только то, что рынок - это совокупность колебаний. Причем, колебаний с разной ампдитудой. А уже из этих колебаний (может даже и по фрактальному принципу) складываются т.н. каналы. Т.е. и тренд и флэт при внимательном рассмотрении может быть разным. Цена может упасть на некую величну стремительно - бац и яблоко упало кому-то на голову, а может проделать тот же путь как осенний лист - плавно колеблясь красивой волной. Так же и флэт - есть скучные ниточки-дрожания, а есть равномерная прибойная волна по горизонтали причала. Поэтому вопрос как отличить флэт от тренда надо переформулировать в вопрос -как отличить сильную амплитуду от слабой. Ответ здесь уже звучал, но не получил должного внимания - волатильность. Другими словами не видишь колебательного движения - увеличь таймфрейм. -) Если мерещится флэт - возьми лупу. Т.е. то, что в рамках одного ТФ кажется шумом - в рамках более мелкого - вполне себе колебанием.

А вот само колебательное движение уже состоит из двух фаз тренда и разворота. Т. о. антонимом термина "тренд" должен быть термин"разворот".

В итоге ТС должна содержать:

1. Следование тренду (я применяю свечки Х.-Аши)

2. Учет разворота (я применяю стохастик)

3. Учет амплитуды колебаний (я применяю StDeviation), который просто меняет таймфрейм работы в зависимости от активности рынка.

(Еще в моей ТС есть учет внешних факторов - SnP500, который запускает движение в ту либо другую сторону и одновременно следит за всплесками, это когда резкая движуха - следуем беспрекословно за ней, но эт уже другая история.)

Т.е. предлагаю обсудить - какие индикаторы лучше отслеживают поступательное движение, а какие разворот. К примеру - при развороте обычно падает волатильность - а как насчет обьемов?

prononsens:

а как насчет обьемов?

Объем имеет очень сильную корреляцию с ATR. Бывают, конечно, сигнальные расхождения типа "приседающих" баров Вильямса, но в целом - пофигу. И хоть тиковый, хоть лотовый (денежный).

А так, можете еще посмотреть здесь. Вот выдержка:

//

Вот - смотрите: известное соображение, что колебания в сторону тренда сопровождаются повышением объема или, как на рис. ниже, истинного диапазона, наглядно подтверждается предлагаемыми индикаторами. В первом подокне, толстой красной линией - модулированный по ATR стохастик (~SrochAM), а тонкой синей - обычный. Хорошо видно, как фильтруются нетрендовые колебания стохастика. В нижнем подокне, для справки - модулирующий сигнал (~norm) - нормированный ATR(5).

===А вообще, все эти попытки адаптации на временном фреймировании подобны тщете натягивания фрачной пары на осьминога. Но, по крайней мере, предложенный подход ближе к сути рыночных движений, чем беспорядочное скрещивание известных и не- индикаторов с последующим добиванием мутантов в оптимизаторе и прекращением их мучений контрольным выстрелом на депо.

//

Объем имеет очень сильную корреляцию с ATR. Бывают, конечно, сигнальные расхождения типа "приседающих" баров Вильямса, но в целом - пофигу. И хоть тиковый, хоть лотовый (денежный).