Нейронные сети. Вопросы экспертам. - страница 3

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

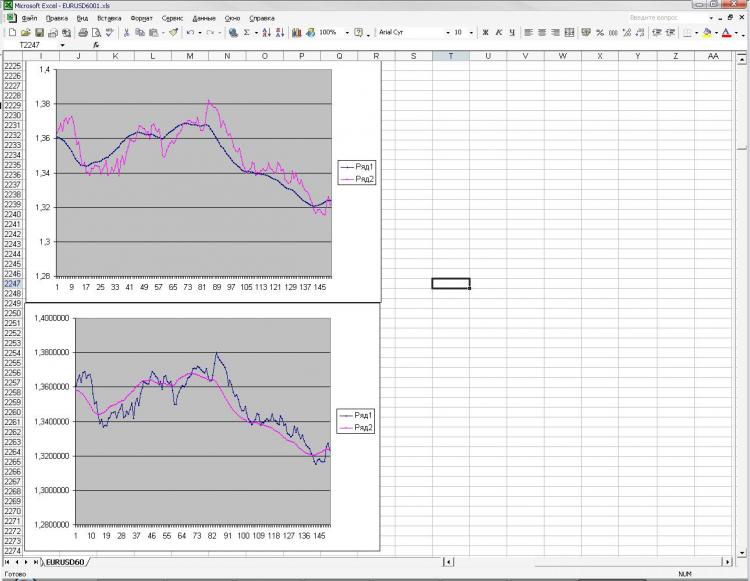

Продолжаю эксперименты с нейро сетями и прихожу в э.... уныние) Не понимаю, либо они "тупые", либо все же я) Очень хочеться надеяться, что я. Напомню, что все делаю в statstica. В уныние пришел вот по какому поводу. Дал сетке два ряда, корреляция между которыми (по направлению, а не по амплитуде) = 100%, визуально они одинаковые и диапозон цены тоже примерно равный. После этого на одном ряде построил ЕМА, но не от первого бара к последнему, а от последнего к первому, т.е. сначала идет ЕМА, а потом цена. Обрубил правый хвост (конец чарта, где ема формирует свои значения) и дал сетке задание на основе ряда 1, ряда 2 и ЕМА от ряда1 сказать мне, где будет ЕМА (с тем же периодом) на ряде 2. Получил точность 2-005е. Вроде бы это неплохо (даже очень классно), но только такую же точность можно получить простейшей формулой, которую даже в столбик не нужно считать))))) К тому же прогнозируемая ЕМА была вся кривая и шарахалась от бара к бару. Дямс.... Господа профи, что я делаю не так? Ведь фактически данная задача имеет в себе массу подсказок для сетки и речь даже не идет о прогнозе. Банальные и простые формулы повторяют результат сетки и даже лучше, но только они настолько тупые, что становится непонятно, что могут сети в принципе? Очень хочется верить, что я не понимаю до конца, как нужно настраивать сети и деляю, что-то неверно. Картинку прикладываю

Сеть имела задачу получить ЕМА со второй картинки зная ЕМА с первой а также все клоуз первого ряда и второго. ЕМА идет в обртаном направлении (в этом и была задача)

Согласен, но мы то боремся за максимальный профит. И вот тут, минимальная ошибка не даёт нам максимальный профит. Ну по крайне мере, я не смог найти подтверждение этому у себя......

Может я ошибаюсь.... Думаю вам стоит поискать другие входы для сети. Повторяемость входов не есть хорошо.

Сколько слоев и число нейронов?

1) Правильно ли я понял, что нейро сеть не способна восстановить функцию, если ей присуща динамика как в случае с АСС, даже располагаю всеми необходимыми данными для расчета, т.к. если формула жестка статична, как в случае с ЛВСС или ЕМА, то проблем не возникло.

2) Если я не прав, то какие сети необходимо использовать? И использовал MLP в статистике.

3) Я слышал мнение, что авто сети и сети собственной э…. конструкции, если так можно сказать нет принципиально большой разницы. Так ли это на самом деле?

4) Какие сети и какие программы Вы посоветуете для применения на фин рынках, в частности для той задачи, которую я описал, т.е. восстановить значения по всем известным данным.

С уважением, mrstock

1. Входов должно быть в 10 раз больше, чем период самой медленной МА из ACC. Значение обычно ЕМА зависит от количества баров, раз в десять большего, чем ее параметр "Период". Для повторение EMA лучше всего подойдет один нейрон с линейной передаточной функцией. Для АСС, скорее всего нужен еще слой, одним слоем и тем более одним нейроном не обойтись.

2. Это и считается самым сложным - подобрать тип сети и ее конфигурацию. Если с ЕМА, однозначно достаточно одного линейного нейрона (просто сумматора с разными весами входов), для АСС, возможно, будет лучше комбинация линейных нейронов и сигмоидов, и использование умножителей а не сумматоров.

Если природа искомой закономерности совсем неизвестна, то только эксперимент - все типы сетей перебирать. Только обучать надо правильно, чем больше образцов для обучение и чем меньше нейронов в сети, тем лучше. После обучения проверять на контрольных данных, какая сеть покажет лучший результат при наименьшем возможном количестве нейронов в этой сети.

1) Сеть способна восстановит функцию если во входных данных это есть. Если в последнем опыте значение периода зависит от волатильности, то сетке надо было дать какую то оценку эой волатильности, т.е. возможно Вы не все необходимые данные для восстановления подали на вход.

2)Из MLP можно выжать всё что нужно. Используйте другие сети когда математически сможете доказать что применение другой архитектуры лучше чем MLP.

3)NS2 - быстро, результат качественный, легко переносится куда угодно...

Не обязательно подавать значение волатильности, по идее, сама сеть должна определить эту волатильность, может быть, надо нейронов добавить, а чтобы обучить, увеличить количество образцов для обучения.

... К тому же прогнозируемая ЕМА была вся кривая и шарахалась от бара к бару...

Наверно слишком много нейронов в сети. Возможно, еще что-то с нормированием входных значений.

to mrstock

Если Вы подавали на обучение именно то, что изображено на картинках, то согласен с Integer, проблема, помимо прочего, в нормализации.

to LeoV и StatBars

Если позволяет NS, попробуйте использовать среднекоренную ошибку вместо среднеквадратичной. О впечатлениях обязательно отпишитесь.

PS to mrstock

Попробуйте использовать в качестве обучающей выборки приращения. В Statistica нет автоматической нормализации к стати.

joo писал(а) >>

Попробуйте использовать в качестве обучающей выборки приращения.

Наверное, лучше логарифм приращения...

Наверное, лучше логарифм приращения...

Попробуйте при этом поиграть с параметром:

- параметр наклона сигмоидальной функции активации.

Если мы говорим о том, что с помощью сетей мы хотим зарабатывать деньги, а не заниматься экспериментами по прогнозированию или построением очередного велосипеда, то прогнозировать цену или ЕМА от цены бросили ещё в прошлом веке ввиду бесперспективности данного действа(в смысле заработка).