Рыночный "шум"

Все, что вы написали - верно. Но не главное.

Главное - что для ВАШЕЙ ТС есть шум. Чего вы ловите?

Можно на минутках ловить дневные (до хоть недельные колебания), а на пятиминутках - часовые. Ясно, что шум тут шуму рознь. Все от ТС зависит. Также и по волатильности - 5 пунтков тргового диапазона или 50. И т.д.

Посмотрите на проблему апофатически, т.е. что НЕ есть шум для вашей ТС. И все станет проще.

Интересует мнение почтенной публики о "рыночном шуме" - то есть кто как понимает данное выражение, а также любые наблюдения по данному вопросу.

Вопрос возник при установке отложенных ордеров, а также установке стопов. А именно - на сколько пунктов цена должна превысить свое предыдущее значение (рассматриваемое при установке ордера как критическое) чтобы можно было говорить о движении цены, а не о ее случайных колебаниях.

Думаю конкретные значения, например 5 или там 10 пунктов зависят от таймфрейма, типа торгуемого финансового инструмента, источника котировок, волатильности рынка и возможно других факторов которые мне так сразу в голову и не пришли. Но возможно кто то может поделиться своими наработками по фильтрации таких колебаний.

Здесь все зависит от используемого окна даных. Возьмите расстояние от цены открытия до максимальной и минимальной цены каждого бара окна, прибавьте к цене открытия текущего бара максимальное расстояние High-Open окна, а также вычтите из цены открытия максимальное расстояние Open-Low окна. Скорее всего это и будет порог шума для выбранного окна (ИМХО).

лично для меня понятия "шума" - не существует... я бы предложил рассматривать "значащие" или "не значащие" для Вас котировки, причем с исключительной привязкой ко времени. потому, как рассматривать "значимые" и "не значимые" значения цены без временных рамок - бесполезно. если же начать пользоваться новыми понятиями вместо шума, тогда "значимыми" будут те котировки, которые будут подтверждены другими источниками... "5 или 10 пунктов" - тоже нельзя рассматривать "для примера"... потому как если после рывка вверх на 50-100 цена вернулась, а "значимый" бар закрылся ниже уровня сопротивления будем считать, что цена не пробилась...( а хочет образовывать дивергенцию, к примеру...) имхо...

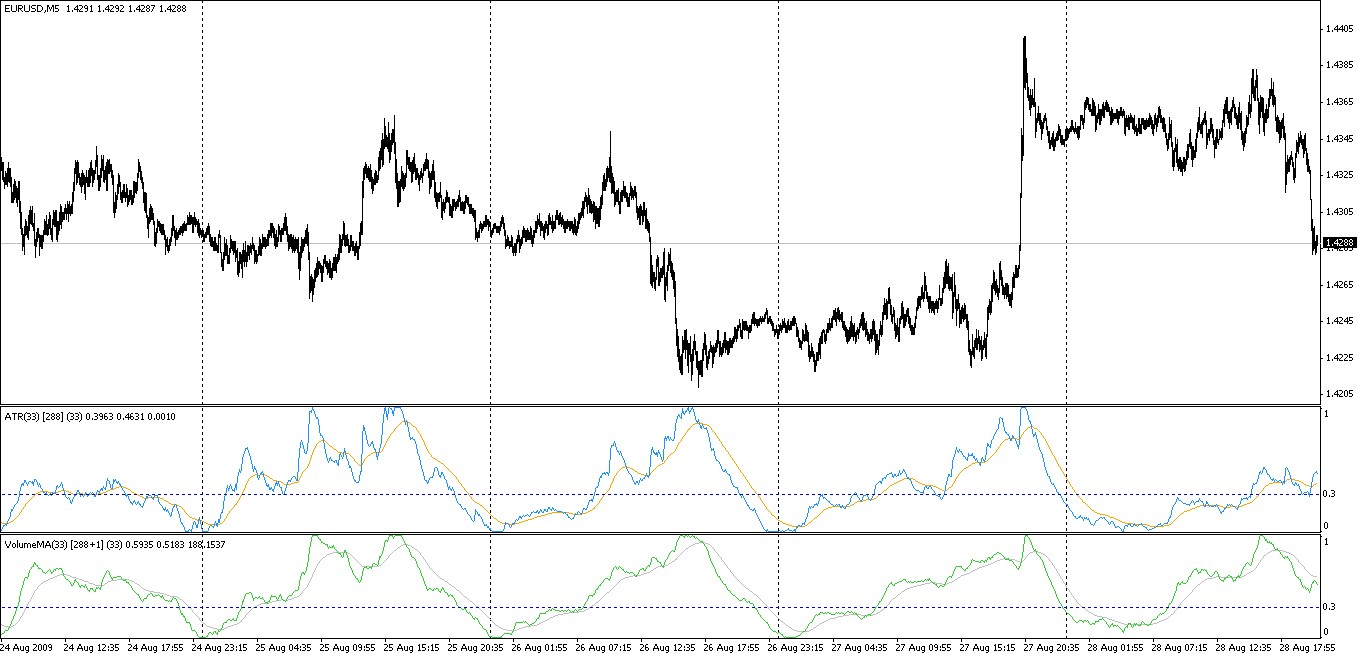

Можно соориентироваться. Предположим, работаем на 5 мин барах. Ловим интрадейные колебания.

- Берем временное окно, значимое для ТС. Здесь - сутки - теор. 288 баров.

- Строим распределение волатильности по True Range или по Standart Deviation в этом окне. Можно по активности (Volume). Нормируем ее по найденным максимумам/минимумам. (Как стохастик, только не с ценой, а с волатильностью.)

- Получаем некую кривую в пределах 0...1:

Когда ATR или активность ниже некоего уровня - шум. Что, согласитесь, логично. Можно использовать поученный результат как средство адаптации ТС к рынку.

Сам нормировщик и его описание можно взять здесь или, более новую компактную версию в аттаче.

Интересует мнение почтенной публики о "рыночном шуме" - то есть кто как понимает данное выражение, а также любые наблюдения по данному вопросу.

Вопрос возник при установке отложенных ордеров, а также установке стопов. А именно - на сколько пунктов цена должна превысить свое предыдущее значение (рассматриваемое при установке ордера как критическое) чтобы можно было говорить о движении цены, а не о ее случайных колебаниях.

Однозначно могу сказать лишь, что под "случайными колебаниями" и "рыночным шумом" любой трейдер понимает чтото свое, а именно явления не поддающиеся прогнозу его ТС. Что наверно проблема самого трейдера.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Интересует мнение почтенной публики о "рыночном шуме" - то есть кто как понимает данное выражение, а также любые наблюдения по данному вопросу.

Вопрос возник при установке отложенных ордеров, а также установке стопов. А именно - на сколько пунктов цена должна превысить свое предыдущее значение (рассматриваемое при установке ордера как критическое) чтобы можно было говорить о движении цены, а не о ее случайных колебаниях.

Думаю конкретные значения, например 5 или там 10 пунктов зависят от таймфрейма, типа торгуемого финансового инструмента, источника котировок, волатильности рынка и возможно других факторов которые мне так сразу в голову и не пришли. Но возможно кто то может поделиться своими наработками по фильтрации таких колебаний.