Наша МАша!

Близость к ряду не обязательна. Кривая может быть любой, лишь бы давала сигналы по переходу производной через 0.

Сглаживанием ложные сигнала не исключить - из-за запаздывания появятся новые, которые раньше были хорошими.

Можно просто ограничить число входов (открываемых позиций) и входить только по [более] глобальному тренду.

Маловато стрелочек нарисовали :)

А если учесть ВСЕ сигналы с их ценами срабатывания, то убыток становится больше профита.

Отфильтровать же ложные сигналы - сверхзадача имхо.

Разве что ценой запаздывания (бОльший период МА), но это тоже не лучший вариант.

Пп. 2 и 3 под вопросом, естественно.

2. Ложные сигналы все равно будут (на картинке может оказаться и значительно более жесткий флэт с присущими ему толстыми хвостами по returns). Соответственно требование гладкости как минимум означает некоторую задержку - например, вход только по сформированным барам. Эти толстые хвосты returns - засада, которую форех часто устраивает: картина по сформированным барам дает нам сигнал входа, однако слишком поздно, т.к. последний бар за время его формирования уже ушел слишком далеко. Это фактически двойная упущенная прибыль - и на входе в позу, и на выходе. В случае небольшой амплитуды самого участка мува мы вполне можем получить и убыток по позе - несмотря на то, что кривая мува располагалась "правильно" и, казалось бы, должна была привести к профиту. Ну что такое флэт, мы все практически знаем.

3. Из-за такой смертельной задержки наша нарубленная кривая эквити не будет выглядеть монотонной, т.к. не будет "склеенной" из участков мувов. Очень вероятно, что она будет выглядеть как кривая с редкими и мощными участками роста (на трендах) и значительно более частыми участками мелких падений (на флэтах) - с м.о. порядка нуля.

Может быть, от гладкости следует отказаться? А, может быть, лучше сохранить гладкость, но допустить перерисовку? Нет-нет, не заглядывание в будущее, а именно и только перерисовку.

И последнее, уже по поводу п.1. Не уверен, что близость к кривой ВР должна быть обязательным требованием. Например, введение дифференцирования делает фазовую задержку поменьше, но приводит к небольшим выплескам в районе экстремумов чарта (как, например, у LRMA). А ведь хорошая, гладкая машка!

P.S. Вот только что пришло в голову по поводу перерисовывающихся индюкаторов. Системы, построенные на основе перерисовывающихся индюкаторов, не заглядывающих в будущее, можно тестировать. Достаточно только не вычислять все исторические значения индюкаторов заранее, а делать эти вычисления "на лету", на момент торговой операции в самом советнике. И пусть себе потом перерисовываются, черт-то с ними. Картина тестирования все равно останется соответствующей реальности.

Близость к ряду не обязательна. Кривая может быть любой, лишь бы давала сигналы по переходу производной через 0.

Не принципиально. Если можно обеспечить близость, то кажется, лучше это сделать - картинка будет нагляднее.

Сглаживанием ложные сигнала не исключить - из-за запаздывания появятся новые, которые раньше были хорошими.

Зато, гладкость позволит нам в дальнейшем использовать стандарный матаппарат для решения поставленной задачи. В случае не гладкой функции всё усложняется до такой степени, что я не знаю, как такие весчи решаются. Поэтому, без вариантов - только гладкая!

Можно просто ограничить число входов (открываемых позиций) и входить только по [более] глобальному тренду.

Это не принципиально - при желании можно перейти к более сильному сглаживанию, что решает озвученную тобой проблему.

goldtrader 19.01.2009 13:31

Отфильтровать же ложные сигналы - сверхзадача имхо.

Эта задача и ставится приорететной для нашей МАши. Пусть решает! А то и нафик вся эта бодяга нужна.

2. Ложные сигналы все равно будут (на картинке может оказаться и значительно более жесткий флэт с присущими ему толстыми хвостами по returns). Соответственно требование гладкости как минимум означает некоторую задержку - например, вход только по сформированным барам.

Может быть, от гладкости следует отказаться? А, может быть, лучше сохранить гладкость, но допустить перерисовку? Нет-нет, не заглядывание в будущее, а именно и только перерисовку.

Mathemat, я могу строго показать, что с точки зрения конкретной ТС нет ни какой разницы, будет она работать по перерисовывающему индикатору или по запаздывающему (при прочих равных условиях). Поэтому, говорить перерисовке/запаздывании можно, только подразумевая их тесную связь. Давай говорить о перерисовке/запаздывании в терминах ФЗ т.е. запаздывание, это более академично и корректно с позиции здравого смысла. Далее по твоему посту идут вариации на эту же тему.

Сформулируем основные требования, которым должна удовлетворять такая гладкая кривая:

1. Близость к исходному ВР. Это понятно - мы не должны рисовать МА на Луне.

2. Гладкость. Она не должна давать "ложные сигналы".

Насчет авторства идеи готов поспорить. Скорее всего этой идее столько же лет сколько и самой МАшке. :))

А вообще-то тема для меня интересная – сам ею занимаюсь. Естественно не всё так красиво как у тебя на рисунке. Там явно не хватает очень многих стрелочек.

Теперь по порядку:

- Сигналом открытия/переворота на практике должен быть перегиб МА . Равенство нулю производной даст «полочку» после чего МА может двинуться в прежнем направлении.

- Из основных требований п.1 всегда будет конфликтовать с п.2.

- Чтобы хоть немного приблизить МА к идеалу её необходимо делать адаптивной.

Я пока считаю что без агрессивного ММ такая система профита не даст.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

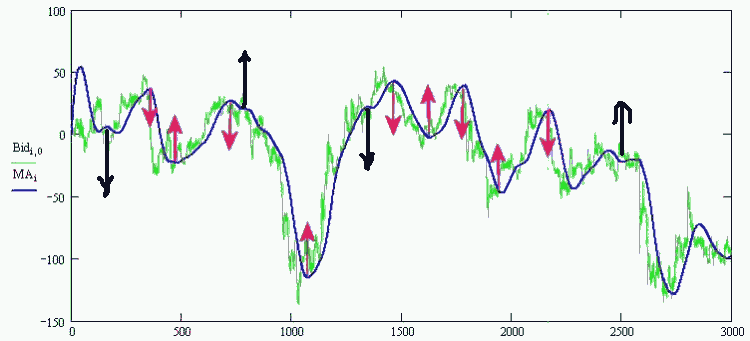

Все мы знаем недостатки скользящих средних - запаздывание и/или перерисовывание на правом конце котира. Суть этого явления кроется в принципиальной невозможности заглянуть в будущее, и природа любыми способами будет ставить палки в наши колёса, только бы не допустить нарушения её фундаментальных законов. Это не значит, что мы не можем предсказывать будущее, анализ Временных Рядов (ВР) позволяет теми или иными способами выявить скрытые закономерности и успешно их эксплуатировать. К сожалению, применение распространённых алгоритмов построения мувингов для сглаживания ценовых ВР не приводит к построению профитной ТС на их основе, почему - это тема для отдельного исследования и кажется ответ на этот вопрос носит фундаментальный характер. Сейчас мы предположим, что в природе существует алгоритм для МА, которая являтся самой лучшей для трейдера (профитной). Попробуем из общих соображений сконструировать её.

Пусть у нас имеется исходный ВР (ряд Open H1, на рис. зелёный) и некий мувинг, сглаживающий этот котир (синий) и по сигналам с которого наша МТС открывает/закрывает позиции (стрелочки). Причём, входить в рынок мы будем сразу после выхода и всегда в противоположном направлении (см. рис.), сигналом к открытию позиции будет равенство нулю производной нашей "идеальной" МА (места её переломов).

Сформулируем основные требования, которым должна удовлетворять такая гладкая кривая:

1. Близость к исходному ВР. Это понятно - мы не должны рисовать МА на Луне.

2. Гладкость. Она не должна давать "ложные сигналы".

3. Кривая Эквити, которая будет состаять из нарубленных из исходного ВР кусков (от стрелочки к стрелочки), должна быть растущей.

Если это всё, то можно приступить к конструированию функционала, минимизация которого, позволит получить рекурсивный цифровой фильтр НЧ оптимальный с точки зрения скорости роста баланса на счету, для ТС работающей по его сигналам.

Предложения/дополнения принимаются!

P.S. Идея принадлежит мне и Korey. Намётки тут.