В одном ДЦ на разных счетах - результаты тестирования разные

Тестирую советник( какой-то скачал несложный, дописал по вкусу). На демо-счету, на котором 100 долларов лежит - показывает какие-то результаты(местами имхо неплохие).

Авторизуюсь на реальном счету, в том же ДЦ - тестирую советника с теми же параметрами, таймфреймами, инструментами - результаты совсем другие. Никудышные.

Не пойму, от чего это зависит. От суммы на счету? Творение своё - если нужно - могу выложить.

Спасибо заранее

Я лично вижу два варианта.

1) У вас отличаются условия демо и реала. Т.е. с разными условиями(спрэд, стоп и лимит, мин. объем и тд.) будут разные результаты.

2) У вас на реальном счету не закачана история что на том демо. Насколько я помню, где-то видел что история привязана к счетам.

А вобще можно ваше творение посмотреть?

А что ? Возможно и от суммы!

Тема уже немного обсуждалась... Бывает так, что при автоторговле, - чем больше итоговая сумма, - тем хуже с каждым днем тесты и результаты. Словно, чья то невидимая рука...

Но обычно, на реальном счете и на демосчете одного ДЦ разные котировки и соотв. разная история закачана.

Надо оптимизировать на каждом счету отдельно.

Только постарайтесь не переключать счета во время теста или во время оптимизации.

Иначе потом всё перепутается так, что и концов не отыскать...

И ещё. Сейчас ДЦ алчно повадились по поводу и без повода увеличивать спреды и стопы.

А тестер запоминиет лишь последние значения этих величин.

И соотв. сейчас тест может быть с одним результатом. А в понед. утром, - совсем другой!

Ну значит смотрите:

Сначала я скачал советника вот отсюдова:

https://www.mql5.com/ru/code/8587

я не особо силён в терминах, так что пометки делал на простом народном языке. Главное здесь - донести мысль.

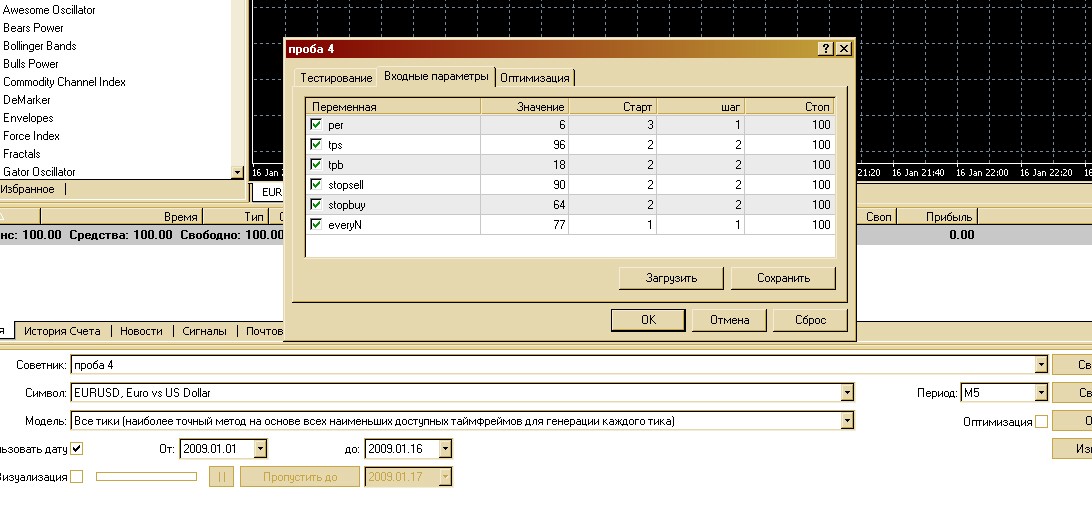

Принцип такой - сначала он вычисляет разницу между текущим и предыдущим тиками. "Предыдущий" - не обязательно N-1, этот параметр устанавливаемый внешне, колеблется от1 до 77 шагов.

Вычислил разницу, начинает высчитывать размер лота: так как тестил я его на евре-долларе, то умножал на 100. Размер лота получается где-то 10-20-30-80 баксов. При депозите в стольник.

Принцип тут - чем резче график идёт вверх/вниз - тем больше лот.

вычислил, потом начинает проверять пересечение графика МАшки с графиком бида. Как только пересекутся - выставит ордер. Это раз.

Вычисляет - положение графиков перед точкой пересечения на расстоянии N тиков назад - в каком они положении были, кто был наверху, кто внизу. - Это два

В зависимости от положения графиков назначает ордер в месте пересечения на продажу или покупку.

Всё.

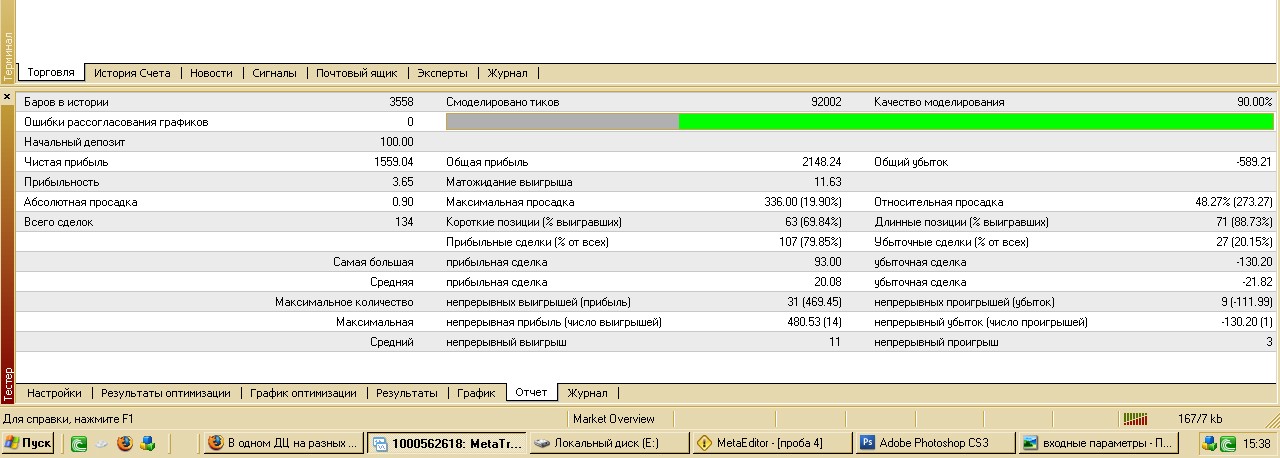

К сожалению на данный момент в фотошопе мои познания гораздо лучше способностей программиста, так что я толком не разоборался, как отчёт сохранить в виде буковок. Сделал принтскрин.

Тестировал на паре евро-бакс на 5минутах. Параметры там видно. Показал результат примерно такой же на 15 и 30 минутах. Период - с начала 2009 года по сегодняшний день. Вот я и подумал - это походу замануха какя-то, что за две недели он сделал из 100 баксов полторы тыщи? Если бы его с такими условиями поставил на реальный счёт со стами баксами - получилось бы поднять денег этих?

вот так чтоль попробую

[URL=http://www.radikal.ru][IMG]http://s46.radikal.ru/i113/0901/81/f510c404f954.jpg[/IMG][/URL]

фигня какая-то получается. А вот так?

опять никак. Тфу ты! Вверху же кнопки есть!

| Символ | EURUSD (Euro vs US Dollar) | ||||

| Период | 5 Минут (M5) 2009.01.05 01:00 - 2009.01.15 23:55 (2009.01.01 - 2009.01.16) | ||||

| Модель | Все тики (наиболее точный метод на основе всех наименьших доступных таймфреймов) | ||||

| Параметры | per=6; tps=96; tpb=18; stopsell=90; stopbuy=64; everyN=77; | ||||

| Баров в истории | 3558 | Смоделировано тиков | 92002 | Качество моделирования | 90.00% |

| Ошибки рассогласования графиков | 0 | ||||

| Начальный депозит | 100.00 | ||||

| Чистая прибыль | 1559.04 | Общая прибыль | 2148.24 | Общий убыток | -589.21 |

| Прибыльность | 3.65 | Матожидание выигрыша | 11.63 | ||

| Абсолютная просадка | 0.90 | Максимальная просадка | 336.00 (19.90%) | Относительная просадка | 48.27% (273.27) |

| Всего сделок | 134 | Короткие позиции (% выигравших) | 63 (69.84%) | Длинные позиции (% выигравших) | 71 (88.73%) |

| Прибыльные сделки (% от всех) | 107 (79.85%) | Убыточные сделки (% от всех) | 27 (20.15%) | ||

| Самая большая | прибыльная сделка | 93.00 | убыточная сделка | -130.20 | |

| Средняя | прибыльная сделка | 20.08 | убыточная сделка | -21.82 | |

| Максимальное количество | непрерывных выигрышей (прибыль) | 31 (469.45) | непрерывных проигрышей (убыток) | 9 (-111.99) | |

| Максимальная | непрерывная прибыль (число выигрышей) | 480.53 (14) | непрерывный убыток (число проигрышей) | -130.20 (1) | |

| Средний | непрерывный выигрыш | 11 | непрерывный проигрыш | 3 | |

А не пробовали для начала сравнить свечные истории по демкам и реале ? Тики думаю и не стоит, а вот 5м - из-э-маст ...

и так, вообще SIG - загадочная контора... я пытался завуалированно изъясниться что если в практике ДЦ коли

"пасется в картах" клиента .. то чего бы не слить мелочь на прокорм.

'Не фильтрованный поток котировок'

все что меньше $1000 - для ДЦ это 'люди казино', т.е. безвоздмезная помощь от затрат на рекламный шум ..

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Тестирую советник( какой-то скачал несложный, дописал по вкусу). На демо-счету, на котором 100 долларов лежит - показывает какие-то результаты(местами имхо неплохие).

Авторизуюсь на реальном счету, в том же ДЦ - тестирую советника с теми же параметрами, таймфреймами, инструментами - результаты совсем другие. Никудышные.

Не пойму, от чего это зависит. От суммы на счету? Творение своё - если нужно - могу выложить.

Спасибо заранее